(一)捐助弱勢團體或個人,濟弱扶貧回饋社會。

(二)建立社會公益形象。

(三)稅賦有適當的減免:

- 贈與稅:成立或加入公益信託,不計入贈與稅。

- 所得稅:

(1)實際分配時併入受益人當年度所得。

(2)個人及營利事業成立或加入公益信託,可列舉「捐贈扣除」,個人不超過綜合所得總額20%,營利事業不超過營利所得10%為限。

最後更新日期:2018/04/16

- 設立簡便:與本行簽訂信託契約報主管機關許可即成立,較成立財團法人簡便。

- 彈性運用:依指示管理運用。

- 財產獨立性:獨立於委託人及本行的自有財產以外。

- 受目的事業主管機關監督﹙縣市政府或衛福部﹚。

最後更新日期:2018/04/16

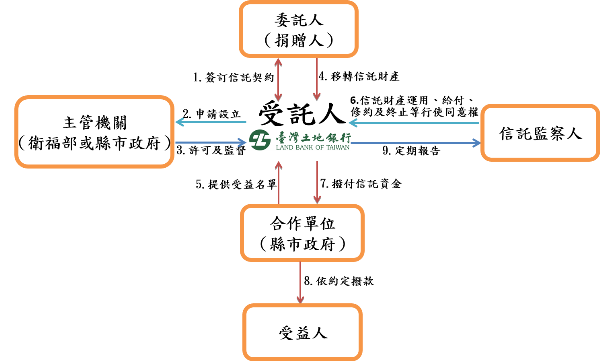

- 確定捐助人(委託人)及信託金額。

- 選定捐助地區(合作縣市政府)及對象(例如:高齡中低收入者或身心障礙中低收入者)。

- 選定信託監察人。

- 委託人填寫信託申請書並檢附相關資料(自然人雙證件影本、法人公司登記證明文件、信託資金存款證明)。

- 簽訂信託契約。

- 本行向主管機關縣市政府申請核准。

- 本行接獲核准函後,開立信託財產專戶並通知委託人存入信託財產。

- 函請合作縣市政府提供受益人申請資料。

- 受益人申請資料送信託監察人認可後辦理款項撥付事宜。

最後更新日期:2018/04/16

「社會福利公益安養信託」流程圖

最後更新日期:2018/04/16

(一)、安裝後,右上方開啟語音朗讀

(二)、 ► 播放朗讀

(三)、左下角可調整字體大小,右下角可調整視窗大小

(四)、在步驟一「齒輪」設定,調整語音速度、聲調。